LA GAZETTE DE PLURI

Février 2024

Conseil de l'entrepreneur

PRIME DE PARTAGE DE LA VALEUR

- Prolongation d'exonération

LOCATION MEUBLÉE

- Ce qui change en 2024

SPECIAL LOI DE FINANCES 2024

- Profession libérale (rémunération & dividendes)

- TVS : attention à vos voitures

- Crédit d’impôts

- Renforcement des contrôles fiscaux

PRIME DE PARTAGE DE LA VALEUR

Quelles sont les modalités de mise en place de la prime ?

- Décision unilatérale de l’employeur (DUE)

- Un accord, négocié au niveau de l’entreprise ou du groupe, selon les modalités prévues pour les accords d’intéressement.

Qui peut bénéficier de la PPV?

- Tous les salariés de l’entreprise

- Les intérimaires

- Les agents publics relevant de l’établissement public (Epa et Epic)

- Les travailleurs handicapés bénéficiant d’un contrat de soutien et d’aide par le travail.

Possibilité d’exclure les salariés dont la rémunération excède un seuil déterminé par la DUE ou l’accord. Pour prétendre à la prime de partage de la valeur, un salarié doit être titulaire d’un contrat de travail en cours à la date de versement de la prime ou à la date de dépôt de l’accord ou de signature de la décision unilatérale instituant la prime.

Quel est le montant de la PPV?

L’employeur peut librement fixer le montant de la prime accordée par accord ou décision unilatérale. La prime est assortie d’exonération dans les limites suivantes :

- Un montant maximum de 3 000 euros par an et par bénéficiaire ;

- Un maximum porté à 6 000 euros en cas de signature d’un accord d’intéressement, d’un versement par un organisme d’intérêt général ou d’un versement aux travailleurs handicapés relevant d’un ESAT.

Quels sont les critères de modulation du montant de la prime ?

- La rémunération ;

- Niveau de classification ;

- La durée de présence effective pendant l’année écoulée (temps de travail effectif : les congés au titre de la maternité, de la paternité et de l’accueil ou de l’adoption d’un enfant, ainsi que des congés d’éducation parentale, de présence parentale) ;

- La durée du travail prévue par le contrat ;

- L’ancienneté dans l’entreprise : il s’agit d’un nouveau critère non prévu par la prime pouvoir d’achat (PPA).

Quelles sont les modalités de versement ?

La prime peut être versée depuis le 1er juillet 2022.

Le versement de la prime peut être réalisé en une ou plusieurs fois, dans la limite d’une fois par trimestre au cours de l’année civile.

Quel régime est applicable à compter du 1er janvier 2024 ?

Entreprise de moins de 50 salariés : prolongation du régime fiscal de faveur jusqu’au 31 décembre 2026

Les primes de partage de la valeur versées entre le 1er janvier 2024 et le 31 décembre 2026 par une entreprise de moins de 50 salariés à ceux de ses salariés ayant perçu au cours des 12 mois précédant le versement une rémunération inférieure à trois Smic restent exonérées de l’impôt sur le revenu, de la CSG/CRDS et de la taxe sur les salaires.

Les conditions cumulatives requises pour bénéficier de ce régime fiscal de faveur sont les mêmes que celles applicables aux primes versées entre le 1er juillet 2022 et le 31 décembre 2023.

Deux primes au titre d’une même année

Depuis le 1er décembre 2023, la prime peut être octroyée deux fois (au lieu d’une), au titre d’une même année civile, dans la limite globale du plafond d’exonération (3000 ou 6000 €) et du nombre de versements (4 versements trimestriels).

Ces deux primes étant distinctes, leurs modalités d’attribution peuvent différer (bénéficiaires différents, montant différent, modulation différente).

Affectation possible à un plan d’épargne salariale ou un plan d’épargne retraite

La loi n° 2023-1107 transposant l’ANI du 10 février 2023 relatif au partage de la valeur au sein de l’entreprise autorise l’affectation de tout ou partie d’une PPV à un plan d’épargne salariale (PEE, PEI ou Perco s’il en existe) ou à un plan d’épargne retraite (PERI, PEREC, PERO ou PERE regroupé), dans un délai défini par décret à paraître. La mesure n’est donc pour l’instant pas applicable dans l’attente de la publication de ce décret.

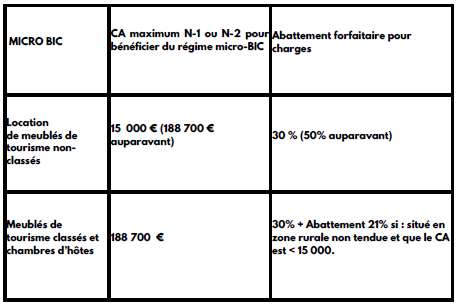

LOCATION MEUBLÉE nouveautés 2024

Qu’est-ce que la LMNP (Location meublée non professionnelle) ?

Le statut de LMNP concerne les particuliers qui louent des biens meublés.

Pour être éligible au statut LMNP, vous devez respecter certaines conditions :

- des revenus locatifs inférieurs à 23 000 € /an,

- ou que ces revenus représentent moins de 50 % du revenu global du foyer fiscal.

Si ces deux conditions sont dépassées : votre statut n’est plus « non professionnel » (LMNP) mais « professionnel » : loueur meublé professionnel (LMP)

Les revenus issus de l’activité LMNP peuvent être imposés selon deux régimes :

- le micro-BIC (application d’un abattement forfaitaire)

- le régime réel : déduction des charges de l’immeuble et notamment les amortissements (ce qui conduit souvent à un résultat imposable proche de zéro).

Le meublé de tourisme : La réduction des avantages du micro-BIC

On distingue les « meublés de tourisme et chambres d’hôtes classés », soumis à l’appréciation d’un organisme de contrôle accrédité.

Aménagement du régime de TVA applicable aux locations et à la parahôtellerie

Sont désormais soumises à la TVA de plein droit, les prestations de mise à disposition de logements si les deux conditions suivantes sont cumulativement remplies :

- la prestation est assortie de la fourniture de trois prestations parmi : le petit déjeuner, le nettoyage des locaux, la fourniture de linge de maison et la réception de la clientèle,

- la durée de la location est inférieure à trente nuitées renouvelables.

Les cas d’exonération des locations meublées : la location d’une partie de votre habitation principale

Les recettes de la location meublée perçues par les personnes qui louent ou sous-louent une partie de leur habitation principale ne sont pas imposables :

- lorsque les recettes n’excèdent pas 760 € par an et qu’il s’agit de location habituelle à des personnes n’y élisant pas domicile (chambres d’hôtes) ;

- lorsque les pièces louées constituent pour le locataire en meublé sa résidence principale et que le prix de location est fixé dans des limites raisonnables, soit pour 2023 : 199 € pour les locations ou sous-locations réalisées en Île-de-France, et 147 € dans les autres régions.

La fin de cette exonération est reportée au 31 décembre 2026.

NOUVEAUTES LOI DE FINANCES 2024

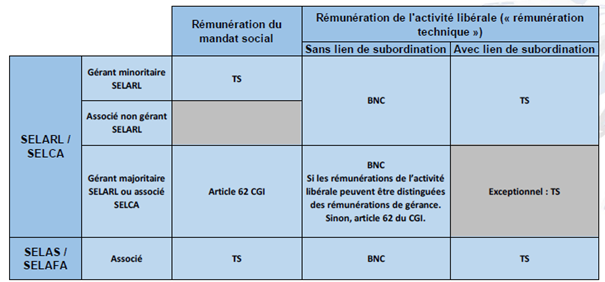

PROFESSIONS LIBERALES : REMUNERATION ET DIVIDENDES

Pour les dirigeants et associés de SEL, à compter du 1er janvier 2024, il convient de distinguer la rémunération relative au mandat social de celle relative à l’activité libérale (« rémunération technique »).

– Rémunération du mandat social (rémunération de la gérance)

- dans les SELARL et SELCA, la rémunération du gérant majoritaire relève de l’article 62 du CGI ;

- dans les SELAS/SELAFA, la rémunération relève de la catégorie des traitements et salaires (TS).

– Rémunération de l’activité libérale, dite « rémunération technique »

Le régime dépend de l’existence ou non d’un lien de subordination avec la société.

- En présence d’un lien de subordination (situation en principe exceptionnelle), la rémunération de l’activité libérale doit être déclarée et imposée dans la catégorie des traitements et salaires (TS) ;

- Dans le cas inverse, la rémunération de l’activité libérale doit être déclarée et imposée dans la catégorie des BNC.

Pour la détermination de la part de la rémunération versée au titre des fonctions de gérance, il est admis, à titre de règle pratique, qu’une part de 5 % de la rémunération d’ensemble perçue par le gérant majoritaire correspond aux revenus afférents à sa fonction de gérance.

Ci-après, un tableau récapitulatif :

Les dividendes des associés de SPFPL soumis aux cotisations sociales : l’exemple de la décision de la cour de cassation n°21-20.366 (19/10/2023)

Un chirurgien-dentiste exerce son activité dans le cadre d’une société d’exercice libéral à responsabilité limitée (SELARL). La SELARL est détenue à hauteur de 99 % par une société de participations financières de profession libérale (SPFPL) et de 1 % par le chirurgien-dentiste. La SPFPL est détenue à parts égales par le chirurgien-dentiste et son épouse.

Pour la Cour de Cassation, les bénéfices de la société d’exercice libéral, au sein de laquelle le travailleur indépendant exerce son activité, constituent le produit de son activité professionnelle et doivent entrer dans l’assiette des cotisations de sécurité sociale dont il est redevable, y compris lorsque ces bénéfices sont distribués à la société de participations financières de profession libérale, qui détient le capital de la société d’exercice libéral.

Cet arrêt confirme la position de la caisse autonome de retraite des chirurgiens-dentistes et des sage-femmes (CARCDSF), qui considère que le chirurgien-dentiste étant le seul associé professionnel en exercice à générer des revenus, les dividendes distribués par la SELARL correspondent à la rémunération d’un travail plutôt qu’à des revenus du patrimoine. Ainsi, les dividendes revêtant la nature de revenus d’activité non salariée, ils doivent en conséquence être inclus dans l’assiette des cotisations sociales.

TVS : ATTENTION A VOS VEHICULES !

Modification des véhicules soumis à la taxe

À compter du 1er janvier 2025, les véhicules N1 seront « redéfinis ». Par exemple, il est prévu que les véhicules pick-up entrent dans le champ de la taxe dès lors qu’ils comportent au moins quatre places (contre cinq actuellement).

À partir de cette même date, les véhicules hybrides ne pourront plus bénéficier d’une exonération qui, actuellement, peut être totale ou partielle. Un abattement sera toutefois prévu pour les véhicules dont la source d’énergie comprend le superéthanol E85.

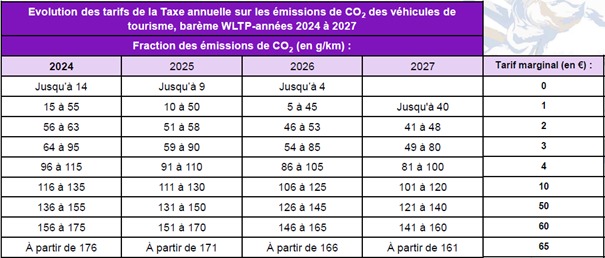

Modification du calcul de la taxe

La taxe sur les émissions de CO2 (première composante de la taxe sur les véhicules affectés à des fins économiques) sera durcie sur la période 2024 à 2027. Quant à la taxe sur l’ancienneté des véhicules (seconde composante), celle-ci sera remplacée à compter du 1er janvier 2025 par une taxe sur les émissions de polluants atmosphériques. Ses tarifs iront de 0 € à 500 € (contre une fourchette allant actuellement de 20 € à 600 €).

Le nouveau barème tarifaire sera le suivant :

Concrètement,

Un véhicule émettant 140g de CO2/km payait en 2023 une taxe de 392 €. Cette taxe sera de 683 € en 2024, et 1 363€ en 2027 !

CREDIT D’IMPOTS

Les dépenses payées à compter du 1er janvier 2024 pour l’acquisition et la pose de systèmes de charges pour véhicules électriques « pilotables », c’est-à-dire les bornes permettant de limiter les pics de consommation électrique sur les heures de pointe, afin de répartir la demande d’électricité sur les plages creuses, ouvrent droit au crédit d’impôt.

Ce crédit d’impôt est égal à 75% du montant des dépenses, dans la limite de 500 € par système de charge.

D’autres crédits d’impôts sont réaménagés comme le crédit d’impôts autonomie (accessibilité des logements des personnes âgées), « rente-survie », restauration des édifices religieux et du patrimoine local…

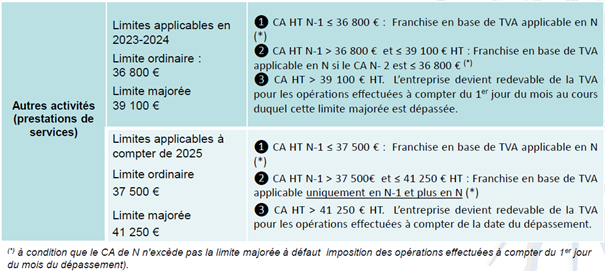

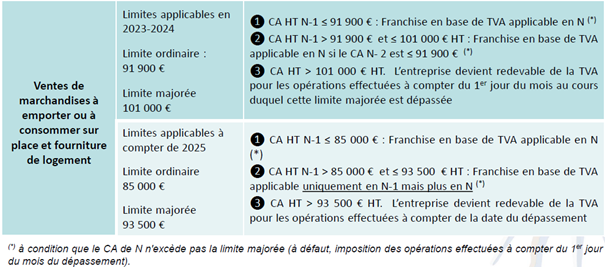

TVA : une baisse des seuils de la franchise de TVA à compter de 2025

Afin de s’aligner sur la réglementation européenne, l’Etat a baissé les seuils permettant de bénéficier du régime de franchise en base de TVA. Le seuil varie selon la nature de l’activité exercée. Les nouveaux seuils sont présentés ci-après :

CONTROLES FISCAUX : Les impôts peuvent désormais enquêter sur internet en utilisant des pseudonymes !

À titre expérimental pour une durée de trois ans, l’administration fiscale peut :

- Prendre connaissance de toute information publiquement accessible sur les plateformes en ligne ainsi que sur les interfaces en ligne, y compris lorsque l’accès à ces plateformes ou interfaces requiert une inscription à un compte ;

- Lorsqu’ils sont affectés dans un service à compétence nationale désigné par décret, participer à des échanges électroniques, y compris avec les personnes susceptibles d’être les auteurs de ces manquements ;

- Extraire ou conserver les données sur les personnes susceptibles d’être les auteurs de ces manquements et tout élément de preuve obtenu dans le cadre de la mise en oeuvre des 1° et 2° ci-dessus.